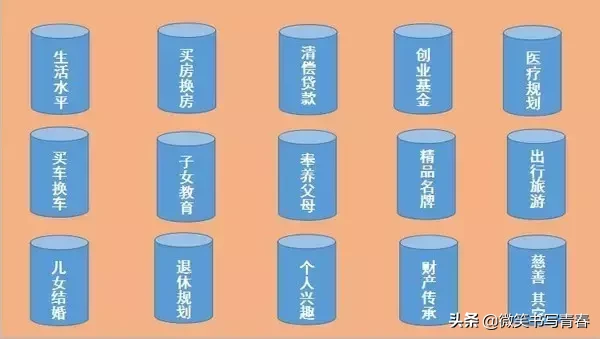

上面这15个桶,基本上也就是一个人一辈子所需要完成的财富目标了,当这些问题都有了明确的答复以后,方法不要我讲,你自己也能摸出个1、2、3来。要把这些问题回答好,主要从下面三个方面给你自己画个自画像:

1、与自己的人生所处阶段牢牢挂钩

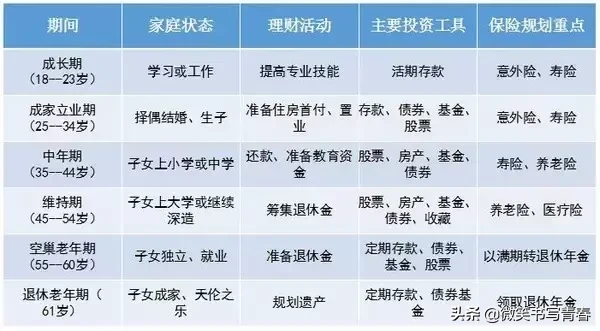

幸福的人生意味着在不同的生命阶段实现不同的人生目标。三字经说,曰春夏、曰秋冬、此四时、运不穷。理解了这个,那我跟你说,要定好生命周期中春耕、夏忙、秋收、冬藏四季的关键目标,结合自身情况管理好财富,不难理解吧?看图:

具体来说,根据生命周期理论,结合个人就业、收支、家庭状况的变化特征,一般细分为成长期、成家立业期、中年期、维持期、空巢老年期、退休老年期。

再看表格:

我觉得,对照这个表,你自己在什么阶段上,应该是一目了然了,不需要我再bla~~bla~~bla~~了!

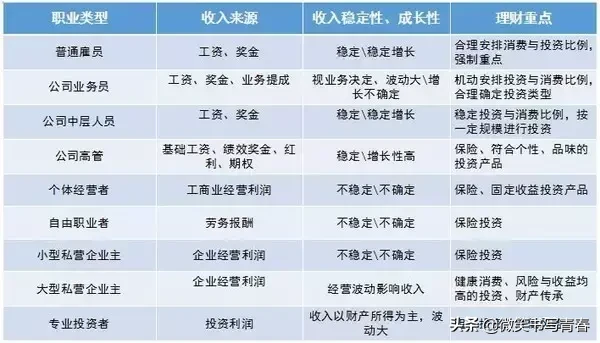

2、确定自己的职业状况、收入来源

大家职业都不同吧,收入来源也不同,收入的稳定性也不同。职业性质、收入稳定性和理财重点之间存在的对应关系——还是看图:

谈到这儿,就已经非常非常落地了,那么,做为个人和家庭来说,手里的钱和资产(现在说资产,应该有点概念了吧?)大致的配比也可以参照下图,不是绝对的啊~!~!

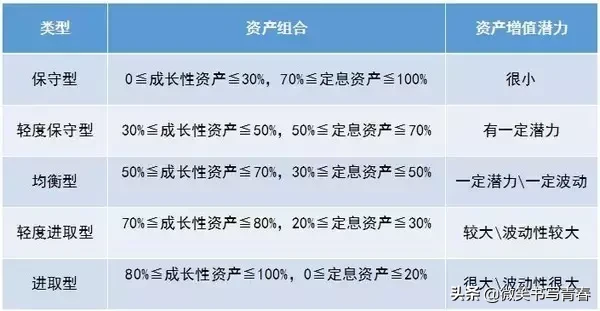

3、确定好适合自己的风险偏好

这个问题讲完,你就可以自己从这几个方面把自己应该怎么理财说得大差不差啦~!

风险偏好不同的人群是不一样的。提前是,综合自己或家庭的财务状况、家庭生命周期、职业状况等因素,合理确定自己的风险属性!

看图看图看图:

财富目标又可以分分短期目标,中期目标,长期目标,与各种目标相适应风险控制也不同,短期目标实现近在咫尺,理财应注重变现能力,风险承受力弱;

中期目标则应适当兼顾变现与收益,风险承受力介于短、长之间;

长期目标则实现时间长,注重的是收益率,可以承受较高风险。

这里介绍一个最基础的“投资100法则”:

理财组合中风险资产比例=100—年龄

比如,一个40岁的人,可以将60%的资产放到一些风险相对较高的事情上。当然这是书本上的东西,不能生搬硬套,供大家参考!一般而言,风险承受能力随着年龄的增加而下降,因此在财富管理上,应该越来越保守。

那么对于一个个人和家庭来说,风险和财富配置之间的关系——再来最后一张图作为结束。

雷诺士中央空调维修服务中心|全天24小时服务热线实时反馈-今-日-更-新(雷诺士中央空调空调显示e5

)

雷诺士中央空调维修服务中心|全天24小时服务热线实时反馈-今-日-更-新(雷诺士中央空调空调显示e5

)

雷诺士中央空调全国售后维修服务热线电话大全:400-883-2086雷诺士中央空调是一款安全可靠的产品,它拥有强大的防护能力和安全的设计,是客户理想选择。在使用产品的过程中,我们可能会遇到一些问题,需要进行维修或询问相关信息。在这里,我们为您提供雷诺士中央空调全国专业服务热线电话大全,以便您随时

2025-08-26 21:31:58

bosch空调服务号码24小时(今日更新)实时反馈-今-日-更-新(bosch空调空调外机漏水

)

bosch空调24小时售后客服中心:400-883-2086bosch空调,作为一家资深且信誉卓著的服务提供商,自成立以来便专注于为各界客户提供安全可靠的产品质量与维护解决方案。我们不仅拥有完备的工商注册资质,并且每一项服务均经过相关单位严格备案,确保每一次上门服务既专业又合法,给予客户十足

2025-08-26 21:31:09

博世空调售后服务概览:热线、公众号与维修中心介绍(博世空调空调打不开

)

博世空调全国统一售后服务热线电话24小时 400-883-2086博世空调作为一家知名的品牌,一直致力于为用户提供优质的产品和完善的售后服务。为了更好地为广大用户解决产品使用过程中的问题和困扰,我们特别设立了全国统一服务热线电话,并且24小时为您提供故障报修服务本文将

2025-08-26 21:31:00

志高(CHIGO)中央空调全国服务号码-全国400服务号码实时反馈-今-日-资-讯(志高(CHIGO)中央空调空调除湿模式

)

志高(CHIGO)中央空调以其卓越的安全性能和可靠的品质,成为众多用户的选择。然而,在使用过程中,可能会遇到志高(CHIGO)中央空调相关的问题,影响正常使用。本文将为您提供志高(CHIGO)中央空调的售后联系方式,并分析志高(CHIGO)中央空调的可能原因及解决方法。一、志高(CHIGO)

2025-08-26 21:29:15

MENRED空调全国售后维修号码-全国各区网点服务号码实时反馈-今-日-资-讯(MENRED空调空调启动不了

)

当MENRED空调突发故障,生活节奏被打乱?MENRED空调售后服务热线400-883-2086 全天候待命,以专业、高效的服务为万千家庭排忧解难,让洁净生活永不停歇。1. 快速响应,全天候无忧无论深夜还是节假日,MENRED空调专业客服团队即刻响应,精准诊断问题并安排工程师

2025-08-26 21:28:04

小天鹅空调服务号码-故障报修热线号码实时反馈-今-日-汇-总(小天鹅空调进风格栅保护故障排查方法

)

小天鹅空调作为家庭中重要的安全设备之一,其专业服务质量直接关系到用户的使用体验和资产安全。小天鹅空调24小时售后服务热线:400-883-2086在购买小天鹅空调后,了解其专业服务电话大全及维修网点查询信息至关重要。本文将为您介绍小天鹅空调客服专业服务热线电话及维修网点查询,确保您在使用过程中能

2025-08-26 21:26:48

富士通中央空调24小时售后服务维修点号码实时反馈-今-日-汇-总(富士通中央空调空调清洗

)

1.富士通中央空调24小时人工服务电话400-883-2086富士通中央空调是一家全球领先的家电品牌,拥有广泛的产品线和广泛的客户基础。然而,尽管富士通中央空调的产品通常耐用可靠,但在一些情况下,出现问题似乎是不可避免的。这时,通过富士通中央空调24小时人工服务电话联系售后服务成为解决问题的最佳途径

2025-08-26 21:25:21

奥克斯空调400服务号码全国售后的热线实时反馈全+境+到+达(奥克斯空调立式空调清洗

)

亲爱的用户朋友们,相信大家在使用奥克斯空调时,一定遇到过一些小麻烦,比如说,有时候会遇到无法解锁的情况。今天我就来和大家聊聊这个话题,从三个方面来分析一下:故障原因、常见问题、解决方法。如果在解决过程中遇到任何困难,可以拨打奥克斯空调的统一400客户服务电话——400-883-2086,我们的客服团

2025-08-26 21:23:48